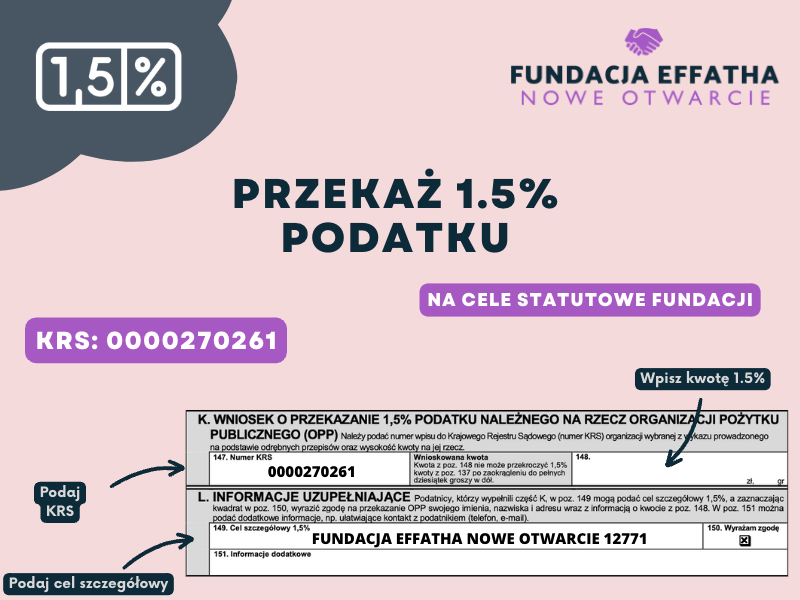

Osoby które zechcą przekazać 1,5% swojego na rzecz Fundacji Effatha Nowe Otwarcie, proszone są o wskazanie na formularzu PIT Fundacji Studenckiej „Młodzi Młodym”, numer KRS: 0000270261 oraz podać cel szczegółowy: FUNDACJA EFFATHA NOWE OTWARCIE 12771

Dzięki Państwa dotychczasowemu wsparciu Fundacja mogła zrealizować swoje cele statutowe:

- Spotkanie w ramach projektu „Pokonać depresję”.

- Spotkanie w ramach projektu „COVID Stop Depresji”.

- Cykl spotkania dla grupy wsparcia w ramach programu „Wsparcie Blisko Ciebie”.

- We współpracy z Tarnobrzeskim Centrum Seniora współrealizowaliśmy serię wykładów i warsztatów dotyczących problematyki zdrowotnej u osób starszych.

- Byliśmy także do Państwa dyspozycji podczas dyżurów w siedzibie Fundacji, gdzie osobom zgłaszającym się, udzielaliśmy informacji na temat m.in. sposobu leczenia czy jego koniecznościu.

Jak przekazać 1,5% podatku Fundacji Effatha Nowe Otwarcie

Wystarczy, że w rocznym rozliczeniu podatkowym podacie Państwo numer KRS: 0000270261, określicie cel szczegółowy: FUNDACJA EFFATHA NOWE OTWARCIE 12771 a także wskażecie kwotę podatku.

Możecie też Państwo wyrazić zgodę na przekazanie danych do Fundacji. Dzięki temu będziemy mogli wysłać Państwu podziękowanie oraz poinformować na co wykorzystamy Państwa wkład finansowy.

Kto może przekazać 1,5% podatku?

1,5% podatku mogą przekazać Organizacjom Pożytku Publicznego osoby fizyczne rozliczające się w Polsce:

- podatnicy podatku dochodowego od osób fizycznych (PIT-37),

- podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych (PIT-28),

- podatnicy prowadzący jednoosobową działalność gospodarczą i korzystający z liniowej, 19-procentowej stawki podatku (PIT-36 lub PIT-36L lub PIT-38),

- emeryci (jeśli samodzielnie wypełniają PIT-36 czy PIT-37 lub wykorzystają dedykowany specjalnie dla nich i dla 1,5% PIT-OP, gdy rozlicza ich ZUS).

1,5% podatku nie mogą przekazywać osoby prawne, np. spółki, inne organizacje pozarządowe, przedsiębiorstwa państwowe.